Wir leben in einer Ära der Turbulenzen. Eine Reihe von Krisen – von der Pandemie über geopolitische Konflikte bis hin zur Inflation – hat tiefe Spuren im Konsumverhalten hinterlassen. Auch wenn die Daten aus dem Behavior Change Report Frühjahr 2025 auf eine gewisse Entspannung beim finanziellen Druck hinweisen (der Anteil an Haushalten, die sich finanziell wohl fühlen, wächst), kämpft nach wie vor mehr als ein Viertel der Bevölkerung in Deutschland, Österreich und der Schweiz mit wirtschaftlichen Herausforderungen. Hinzu kommen Unsicherheiten aufgrund der globalen Lage und zunehmende Sorgen über die wirtschaftliche Entwicklung in den jeweiligen Ländern.

Die Reaktion: Aus der Erfahrung vergangener Krisen heraus handeln Konsumierende zunehmend vorsichtig. Statt passiv mitzuschwimmen, übernehmen sie die Kontrolle und stellen ihre eigenen Intentionen in den Mittelpunkt. Die in schwierigen Zeiten erlernten Fähigkeiten haben ihnen ein breites Repertoire an Strategien vermittelt.

In diesem analytischen Beitrag betrachten wir langfristige Entwicklungen im Einkaufsverhalten und zeigen, wie Konsumierende in der DACH-Region in unruhigen Zeiten ihre Entscheidungsmacht einsetzen.

Der Einkaufsprozess: überlegt, bewusst – mit Spielraum

Während der Lebenshaltungskostenkrise im Frühjahr 2023 erreichte das kompensatorische Verhalten einen Höchststand. In den darauffolgenden Monaten und Jahren ließ dieser Trend zunächst nach – doch aktuelle YouGov-Daten deuten wieder auf einen Anstieg hin. Das legt nahe, dass Konsumierende europaweit erneut auf kostensensible Strategien zurückgreifen.

Auch wenn diese Entwicklungen in der DACH-Region weniger ausgeprägt sind, bleibt die Budgetdisziplin deutlich spürbar. Zu den wichtigsten Strategien zählen:

- Preiskontrolle: Laut unserem Behavior Change Report ist dies die mit Abstand häufigste Maßnahme in der Region.

- Warenkorbwert reduzieren: Daten aus dem deutschen Shopper Panel zeigen: Es wird häufiger eingekauft – in kleineren Mengen pro Besuch –, um den Einzelbon zu senken.

- Umstieg auf Handelsmarken: Die Präferenz für Handelsmarken bleibt in der DACH-Region mit 63–64 % stabil.

- Aktionskäufe: Laut unseren Panel-Daten ist der Anteil von Aktionswaren (FMCG ohne Frische) im Warenkorb in Deutschland von 16 % (2020) auf 24 % (2024) gestiegen; in Österreich von 32 % auf 37 %.

Ein weiterer Anpassungsmechanismus ist die zunehmende Einkaufsplanung. Während im Jahr 2010 noch rund 70 % der Kaufentscheidungen in Deutschland am Point of Sale getroffen wurden, liegt dieser Wert 2024 unter 50 %.

Unsere qualitativen Studien und warenkorbbezogenen Befragungen zeigen: Der „smarte Shopper“plant gezielt, lässt sich aber bewusst Freiräume. Es gibt einen Plan und eine Liste – gleichzeitig bleibt Spielraum, um auf gute Angebote zu reagieren oder Alternativen zu wählen, wenn Produkte nicht verfügbar sind. Routinen schaffen mentale Sicherheit, aber gezielte Abweichungen, etwa zur Belohnung oder für Abwechslung, sind gewünscht.

Die Produkte: praktisch und auf meine Werte abgestimmt

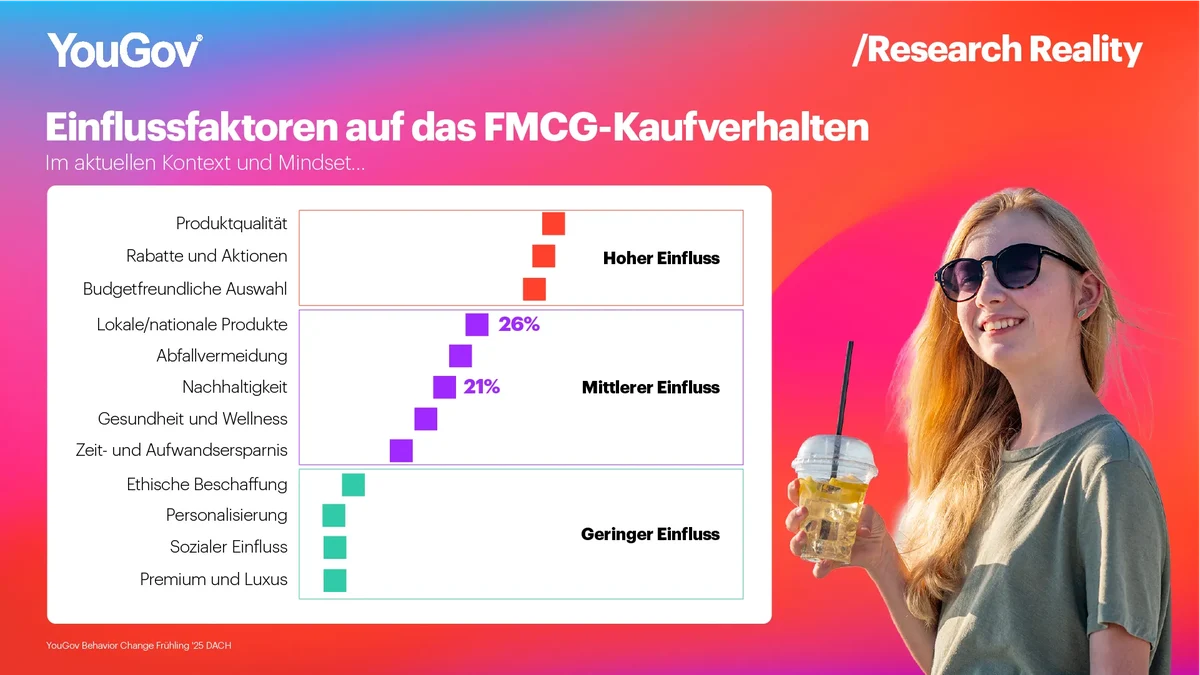

Bewusstes Konsumverhalten bedeutet jedoch nicht automatisch Verzicht. Wie unsere Behavior Change Daten zeigen, bleibt die Ausgabebereitschaft in Deutschland und der Schweiz stabil, in Österreich ist sogar ein leichter Anstieg zu beobachten. Doch der Markenname allein reicht heute nicht mehr aus.

Preisaufschläge müssen nachvollziehbar begründet sein. Besonders in Deutschland reagieren Konsumierende sensibel auf Preissteigerungen – wenn diese nicht transparent kommuniziert werden, überwiegt die Ablehnung. Im Jahr 2023 gaben 60 % negative Gefühle angesichts steigender Preise an, Anfang 2025 sind es bereits 65 %. Fehlende Preistransparenz wird zum Risikofaktor für jede Marke.

Wofür wird also gezielt Geld ausgegeben? Gefragt nach der Budgetplanung, nennen Konsumierende in der DACH-Region insbesondere die Bereiche Wellness und Körperpflege als Kategorien, bei denen Ausgaben gehalten oder erhöht werden sollen. In wirtschaftlich unsicheren Zeiten müssen Produkte einen direkten, greifbaren Nutzen bringen. Der Fokus liegt auf dem eigenen Wohlbefinden – Produkte überzeugen, wenn sie einen persönlichen Mehrwert liefern.

Basierend auf der Analyse von Trendclustern im deutschen Haushaltspanel zeigt sich „Gesundheit“ als dynamischster Treiber – häufig in Form funktionaler Produkte. Diese geben dem „smarten Shopper“ ein Gefühl von Kontrolle und liefern ein sichtbares Ergebnis.

Doch der Wunsch nach Kontrolle beschränkt sich nicht nur auf den eigenen Nutzen. Konsumierende stellen sich zunehmend die Frage: Wie spiegeln meine Kaufentscheidungen meine Werte wider – und wie wirken sie sich auf meine Umwelt aus?

Die Wirkung meines Handelns: unterstützen statt boykottieren

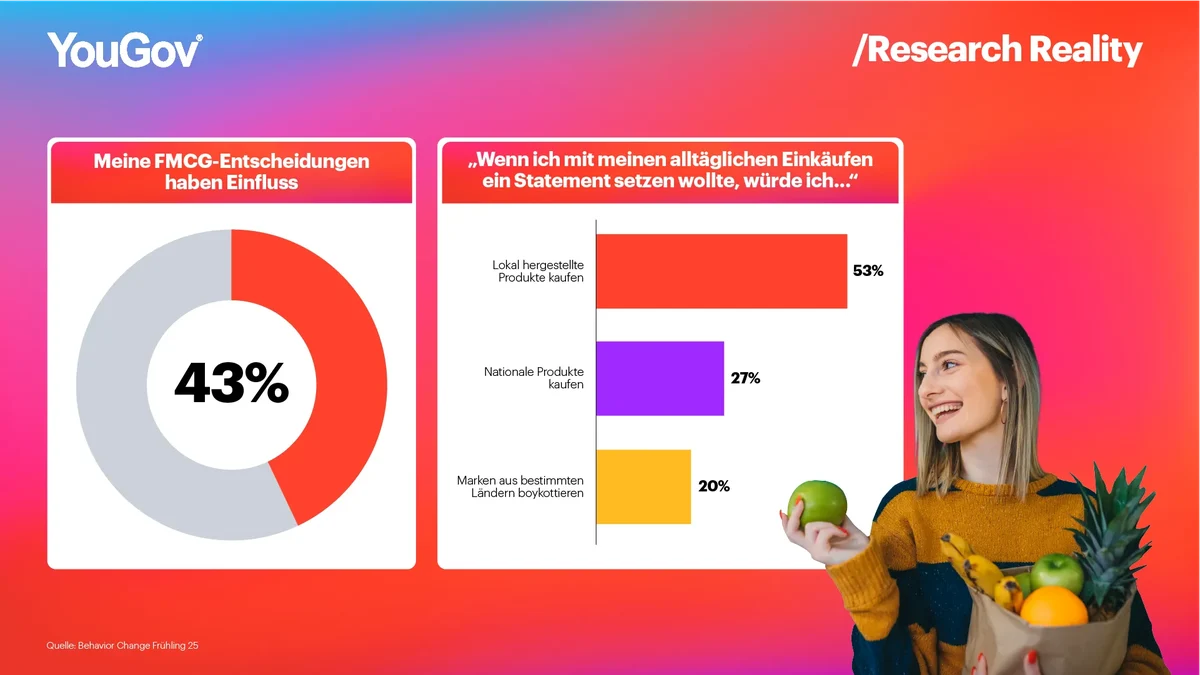

Damit rückt das Thema gesellschaftlicher Einfluss in den Fokus. 43 % der Konsumierenden in der DACH-Region glauben, dass ihre täglichen Einkaufsentscheidungen einen spürbaren Beitrag zur Gesellschaft leisten können. Doch der Ansatz unterscheidet sich von dem in anderen Ländern: Während in Skandinavien der Boykott als wirksames Mittel gilt, setzen Konsumierende in der DACH-Region stärker auf positive Aktionen. 53 % sind bereit, gezielt regionale Produkte zu kaufen, um etwas zu bewirken.

Etwa 68 % der Teilnehmenden unserer Panels in Deutschland und Österreich achten beim Lebensmitteleinkauf auf regionale Herkunft – einer der höchsten Werte in Europa. Diese Konsumierenden geben im Durchschnitt auch mehr für FMCG-Produkte aus.

Begriffe wie „regional“ und „lokal“ erhielten während der Pandemie durch Kampagnen wie „Support your local“ zusätzliche Aufmerksamkeit. Laut einer deutschen Tiefenanalyse aus dem Jahr 2021 sind damit zahlreiche Vorteile verbunden:

- Persönliche Motive: Frische, Qualität, Zugehörigkeit, Kontrolle

- Ökologische Vorteile: Naturschutz, kurze Lieferwege, Saisonalität

- Soziale Ziele: Zusammenhalt, Arbeitsplatzsicherung, kulturelle Kontinuität

In der aktuellen geopolitischen Lage und angesichts eines erstarkten „My Country First“-Denkens passt Lokalität perfekt in den Zeitgeist. Als zukünftiger Nachfragefaktor liegt Regionalität bei knapp einem Viertel der DACH-Konsumierenden sogar 5 Prozentpunkte vor dem Thema Nachhaltigkeit. Unterstützung des Nahen erscheint greifbarer als das oft abstrakte und mit Verzicht assoziierte Ziel der Nachhaltigkeit.

Ausblick und Lösungsansätze

Um in Zeiten bewussten Konsums langfristige Markentreue zu gewinnen, sollten Marken und Händler ihre Strategie auf drei Kernprinzipien ausrichten:

- Echte Problemlöser sein: Marken sollten zeigen, dass sie auf der Seite der Konsumierenden stehen. Das bedeutet, bei alltäglichen Herausforderungen zu unterstützen – nicht nur auf Profitmaximierung ausgerichtet zu sein. Authentischer Nutzen und Mitgefühl sind heute der direkteste Weg in den bewusst zusammengestellten Warenkorb.

- Ein Anker des Vertrauens: Heute wird selbstbewusst und informiert eingekauft – dieses Gefühl von Kontrolle ist in Krisenzeiten besonders wichtig. Erfolgreiche Marken vermitteln Nähe, Transparenz und Verlässlichkeit – sie bieten einen emotionalen Anker, der Sicherheit schafft.

- Positive Kommunikation voranstellen: Gerade in der DACH-Region wirkt eine bejahende Tonalität am stärksten. Unsere Forschung zeigt: Konsumierende reagieren stärker auf positive Ziele als auf Warnungen. Wer Nutzen mit Empowerment und konkreten Erfolgen verbindet, trifft den Nerv der Zeit – und hebt sich ab von Marken, die auf Verzicht und Knappheit setzen.

Wer in der DACH-Region auch künftig relevant bleiben will, muss die eigene Strategie neu denken. Es reicht nicht mehr, nur über Preis zu konkurrieren – gefragt sind differenzierte Ansätze, die Promotions gezielt einsetzen, Loyalty sinnvoll integrieren und echte Innovationsimpulse setzen. Gleichzeitig braucht es eine generationenübergreifende Markenansprache, die neue Haushalte erreicht, ohne die bestehenden Zielgruppen zu verlieren. Starke Marken antizipieren Wandel, agieren proaktiv und schaffen Mehrwert, der über den Moment hinaus Bestand hat.

Diese mehrschichtigen Entwicklungen zu verstehen, ist der Schlüssel zum Markterfolg. Die hier vorgestellten Erkenntnisse bieten nur einen Ausschnitt der tiefgreifenden Analysen, die in unseren Shopper-Intelligence-Lösungen und dem Behavior Change Report Frühjahr 2025 enthalten sind. Der umfassende Bericht liefert detaillierte Daten, um Marken fit für den „smarten Shopper“ zu machen – mit passgenauen Preisstrategien, relevanter Kommunikation und gezielten Wachstumsansätzen für eine veränderte Welt.